(22 votes, average: 4,36 out of 5)

(22 votes, average: 4,36 out of 5)Indholdsfortegnelse

Bestseller

1.1 (5 %)

Diskuter, hvordan Bestseller A/S’ fastholdelse af det lave lønniveau i bl.a. Bangladesh kan påvirke virksomhedens fremtidige indtjening.

Ved at de ikke hæver lønnen for deres medarbejdere i Bangladesh, kan det påvirke deres fremtidige indtjening både positivt og negativt, hvilket afhænger af hvordan forbrugeren reagerer. Ved at fastholde de lave lønninger, vil de ikke have øgede personaleomkostninger og deres dækningsbidrag pr. stk. vil blive højere end hos fx H&M, da de har valgt at hæve lønningerne.

Den anden side af dette er det etiske. Nogle forbrugere går meget op i levestandarder og etisk rigtige forhold, og eftersom deres medarbejdere ikke får en såkaldt leveløn, kan det være, at nogle forbrugere vælger at fravælge Bestseller fremfor andre virksomheder, der betaler højere løn til deres medarbejdere.

Ved at fastholde det lave lønniveau og ikke følge med H&M, kan det skade Bestsellers konkurrenceevne, og dermed tabe markedsandele. De har valgt at gå andre veje. I stedet for at kræve, at leverandørerne betaler en ordentlig leveløn til medarbejderne, har de valgt at fokusere på to andre muligheder. Den første er, at de vil skabe en bedre dialog mellem arbejdsgiver og arbejdstager, så de sammen kan sikre en ordentlig løndannelse. Den anden mulighed er, at de hvert år forsøger at få regeringen til at hæve minimumslønnen i landet.

1.2 (10 %)

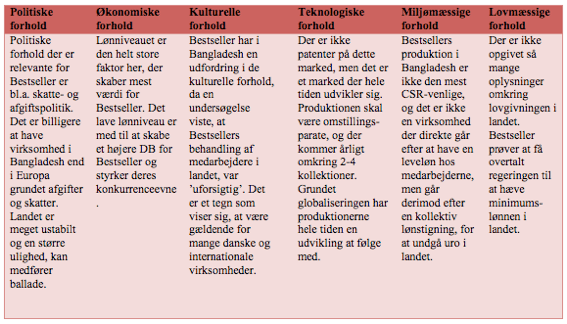

Udarbejd en PESTEL-analyse.

Som det ses nedenfor, har jeg opstillet en PESTEL-analyse for Bestseller A/S.

1.3 (25 %)

Udarbejd en analyse af rentabiliteten, indtjeningsevnen, soliditeten og likviditeten for Bestseller A/S for årene 2011/12 til 2013/14 med udgangspunkt i nøgletallene og artiklerne.

Afkastningsgrad: Afkastningsgraden har haft en stigning på 28,4% fra 11/12 til 13/14, hvilket også svarer til 3,5%-point. Den steg fra 12,3% til 15,8% og fra 12/13 til 13/14 steg den fra 13,4% til 15.8%. Det er en positiv udvikling for virksomheden, da AG som tommelfingerregel skal ligge over markedsrenten, hvilket den gør, da markedsrenten ligger på 4%. Det er derfor et positivt niveau, som AG har for Bestseller. Årsagen til den positive udvikling har været stigningen i resultat af primær drift, som er steget forholdsvist mere end de gennemsnitlige aktiver. Da AG findes ved at sige resultat af primær drift + finansielle indtægter / gennemsnitlige aktiver * 100 = AG, har det fået AG til at stige. Udviklingen kan også ses i de to kommende nøgletal – nemlig OG og AOH, da det er de to nøgletal, som udgør AG. OG * AOH = AG.

Overskudsgrad: Overskudsgraden har ligesom AG haft en positiv udvikling, er er steget fra 7,3% til 9,4%. Dette er en stigning på 2,6%-point, også svarende til en %-vis stigning på 28,1%.

Den positive udvikling i OG skyldes at resultat af primær drift er steget forholdsvist mere end nettoomsætningen, eftersom at OG beregnes ved at sige resultat af primær drift + finansielle indtægter / nettoomsætning = OG, er det derfor en stigning i nøgletallet. Virksomheden får dermed en større indtjening nu, udfra deres nettoomsætning, end de gjorde for 2 år siden. En større del af omsætningen bliver til indtjening. Overskudsgradens niveau kan godt være bedre, og direktør Anders Holch Povlsen har også nævnt de netop lave overskudsgrader som værende utilfredse for virksomheden. OG er det ene af 2 nøgletal som udgør AG.

Aktivernes omsætningshastighed: Aktivernes omsætningshastighed er faldet fra 1,70 gange til 1,69 gange, dog med en stigning fra 11/12 til 12/13 fra 1,70 gange til 1,72 gange. Samlet set er det et fald på 0,6% også svarende til et fald på 0,01 gange. Udviklingen samlet set skyldes at de gennemsnitlige aktiver er steget forholdsvist mere end nettoomsætningen, hvilket har fået nøgletallet til at falde. Det er ikke noget stort fald, og nøgletallet ligger lige nu på næsten det samme niveau, som for 2 år siden. Årsagen til stigningen skyldes, at nettoomsætningen steg forholdsvist mere end de gennemsnitlige aktiver, og derfor steg nøgletallet da AOH = nettoomsætning / gennemsnitlige aktiver. Når tælleren forholdsvist mindre end nævneren, vil man opleve et fald i nøgletallet, hvilket er sket samlet set her. Eftersom AOH er faldende og OG er stigende forholdsvist mere end AOH, vil AG være stigende, da AG = OG * AOH.

Gældsrente: Gældsrenten for Bestseller har været stabil set over de 2 år, dog med et fald fra 11/12 til 12/13 og en stigning fra 12/13 til 13/14. Den ligger nu på 2,1%, hvilket den også gjorde i 11/12, og er steget fra 12/13 til 13/14 med 0,7%, eller også svarende til 0,2%-point. Årsagen til denne udvikling skyldes, at forholdet mellem de finansielle omkostninger og gennemsnitlige gældsforpligtelser ikke har ændret sig set over de 2 år, men under faldet, var årsagen at de gennemsnitlige gældsforpligtelser var steget forholdsvist mere end de finansielle omkostninger. Eftersom gældsrenten er lavere end afkastningsgraden, så vil virksomheden generer et større afkast, end det som det koster at låne penge, og dermed tjener virksomheden penge på at låne penge med den gældsrente de har. Et andet godt tegn for virksomheden er, at den lave gældsrente, der er lavere end markedsrenten på 4%, viser at der er stor tillid til virksomheden. Også sagt på en anden måde, så er der en lav risiko for, at de ikke tilbagebetaler deres gæld. Gældsrenten finder man ved at sige finansielle omkostninger * 100 / gennemsnitlige gældsforpligtigelser.

Egenkapitalens forrentning: Egenkapitalens forrentning har haft en stigning på 47% fra 19% i 11/12 til 29,9% i 13/14. Dette svarer også til en stigning på 8,9%-point. Det er en positiv udvikling for virksomheden, da investorer nu vil investere deres penge i denne virksomhed fremfor andre virksomheder, da deres EKF er større end markedsrenten på 4%. Derfor er det positivt for virksomheden med denne stigning. Årsagen til den positive udvikling er, at resultatet før skat er steget forholdsvist mere end den gennemsnitlige egenkapital er steget med. Deres direktør nævner også at de har løftet niveauet og skabt en stigning på bundlinjen på 21%, hvilket er meget tilfredsstillende for dem. EKF regnes ved at sige resultat før skat * 100 / gennemsnitlig egenkapital.

Gearing: Gearingen har haft en stigning fra 0,65% til 0,89%, hvilket er en stigning på 36,3% også svarende til 0,24%-point. Dette skyldes at de gennemsnitlige gældsforpligtelser er steget forholdsvist mere end den gennemsnitlige egenkapital, hvilket har medført en stigning. Gearing = gennemsnitlig gældsforpligtelser i alt / gennemsnitlige egenkapital, og nøgletallet betyder, at de har for hver krone de har i egenkapitalen, har de lånt 0,89 krone, hvilket også fortæller os om, at det er en virksomhed der har meget gæld i forhold til egenkapitalen. Dette er en lav gearing som virksomheden kører med.

Konklusion på rentabilitet: Samlet set har virksomhedens rentabilitet udviklet sig positivt, kun med AOH som har været faldende med 0,6%. Afkastningsgraden har et fint niveau som også fortæller noget om virksomhedens evne til at generere overskud på baggrund af investeret kapital. Når gældsrenten er lavere end AG, kan virksomheden tjene penge på at investere med lånte penge, og dermed generer de et større afkast, end det som det koster at låne penge. De tjener penge på at låne penge. Samlet set, er de finansielle nøgletal for Bestseller tilfredsstillende, trods de høje ambitioner fra ledelsens side. De mange positive tendenser som der ses i nøgletallene er den Anders Holch Povlsen tilfreds med, men fremhæver at de første måneder at indeværende regnskabsår, ikke levede op til forventningerne, og dette skal gøres bedre til næste år.

Indtjeningsevne: Virksomhedens indekstal er næsten alle stigende, undtagen af- og nedskrivninger, hvilket er positivt. Omsætningen er steget forholdsvist mere end vareforbruget, hvilket er positivt. Direktøren fortæller også om at det er den højeste omsætning i virksomhedens historie, hvilket skyldes øget fokus på drift og bedre samarbejde med kunder og gode resultater for leverandørerne. De har også haft øget fokus på produktudvikling, hvilket har været en medvirkende faktor, og samspillet mellem fysiske butikker og e-handel. Dette hænger også sammen med OG, hvor en større del af omsætningen nu bliver til indtjening. Den skærpede fokus på drift, har gjort produktionen mere effektiv, og det er direktøren tilfreds med.

Den opkøbte virksomhed M & M Direct havde en omsætning på 1,1 milliarder kroner i seneste regnskabsår, og derudover endte virksomhedens EBITDA på 98 millioner kroner. Fremgang på henholdsvis 9% og 21%. EBITDA viser deres evne til at indtjene overskud på den daglige drift. Dette er før alle afskrivninger.

![]()

Soliditet og likviditet:

Soliditetsgrad: Virksomhedens soliditetsgrad har været faldende og faldt fra 62,2% til 50,3% i 13/14, og har været faldende begge år. Det er et fald på 19,1% eller også 11,9%-point. Årsagen til den negative udvikling i nøgletallet er, at aktiverne er steget forholdsvist mere end egenkapitalen, hvilket har fået nøgletallet til at falde. Da SG = egenkapital * 100 / aktiver, vil nøgletallet fade når nævneren stiger mere end tælleren. Niveauet er stadig tilfredsstillende, da Bestseller formår at opnå tommelfingerreglen som hedder 30-40%.

Likviditetsgrad: likviditetsgraden har udviklet sig ligesom soliditetsgraden, negativt begge år. Den faldt fra 214,4% til 177,3% fra 11/12 til 13/14 og dette svarer til et fald på 17,3% eller også et fald på 37,1%-point. Årsagen skyldes, at de kortfristede gældsforpligtelser er steget forholdsvist mere end omsætningsaktiverne er steget, og da LG = omsætningsaktiver * 100 / kortfristede gældsforpligtelser, så vil LG være faldende. Den bør som tommelfingerregel ligge på 150%, hvilket Bestseller formår at overholde.

1.4 (5 %)

Vurder Bestseller A/S’ fremtidsudsigter med udgangspunkt i besvarelsen af spørgsmål 1.1 – 1.3.

Virksomhedens fremtidsudsigter ser okay ud udfra analysen af nøgletallene. Som deres direktør også siger, så har de mange muligheder i fremtiden og der er stor tiltro fra virksomhedens side til fremtiden. De har opnået den største omsætning nogensinde, og skal nu begynde at fokusere mere på indtjeningen. Dette gør de bl.a. ved de lave lønninger i Bangladesh, som der har været stor fokus på. De produktudvikler hele tiden, og opkøber også andre virksomheder, heriblandt har de opkøbt Zalando, Stylepit og den største M & M Direct – til en pris på 1,3 milliarder kroner.

2.1 (5 %)

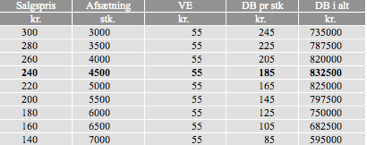

Beregn den optimale salgspris for kjolen Summertime.

De nødvendige informationer findes i bilag 2.

Som det kan ses i skemaet til venstre, er den optimale salgspris 240 kr. med en afsætning på 4500 stk. og dermed et DB i alt på 832500 kr.

2.2 (5 %)

Beregn, hvor meget afsætningen mindst skal stige i den kommende måned af buksen Timeless, før nedsættelse af salgsprisen til kr. 249 er lønsom.

![]()

Ved en nedsat salgspris på 100 kr. pr. stk. skal virksomheden mindst afsætte 100001 stk. mere, før det er lønsomt for virksomheden, at nedsætte salgsprisen. Ved en ekstra afsætning på 100000 stk. vil de tjene lige så meget som før.

2.3 (5 %)

Forklar, hvordan en eventuel ansættelse af en ekstra lagermedarbejder vil påvirke den beregnede stigning i afsætningen i spørgsmål 2.2.

Ved ansættelse af en ekstra lagermedarbejder, vil der skulle afsættes flere stk. da der vil komme flere personaleomkostninger i form af lønninger. Dette betyder, at de dermed vil skulle afsætte mere end de 100000 stk. før det er lønsomt, da de får flere omkostninger ved mere personale.

3.1 (5 %)

Redegør for, hvilken investeringsårsag der er tale om.

Ved at virksomheden outsourcer til Kina, får lavere produktionsomkostninger og mindsker produktionstiden og materialeforbruget, er der tale om en rationaliseringsinvestering. Dette er der, da der er tale om en effektivisering af virksomhedens nuværende produktion, ved lavere omkostninger og mere effektive produktionsmaskiner.

3.2 (5 %)

Opstil investeringsforslagets nettobetalingsstrøm.

De nødvendige informationer fremgår af bilag 3.

Som det kan ses nedenfor, har jeg opstillet nettobetalingsstrøm udfra oplysningerne i bilag 3.

3.3 (5 %)

Vurder, om investeringen er lønsom.

Da nutidsværdien i sidste ende er negativ, er det ikke en lønsom investering. Det kan ikke betale sig for virksomheden rent økonomisk at lave denne investering, da det på længere sigt vil være en negativ bundlinje for selve investeringen, udfra forventningerne til besparelserne og omkostningerne.

3.4 (5 %)

Vurder, hvor meget den årlige besparelse til løn og materialer mindst skal være, for at investeringen er lønsom.

For at investeringen skal være lønsom, skal den årlige besparelse til løn og materialer mindst være på 1287089 kr. som det ses i skemaet nedenfor. For at finde frem til dette resultat, har jeg benyttet mig af målsøgning.

3.5 (5 %)

Diskuter, om Taskekompagniet bør outsource produktionen til Kina.

Fordele ved outsourcing:

- Forbedret konkurrenceevne

- Lavere omkostninger

- Effektivisering af produktion

- Større DB pr. stk.

Ulemper ved outsourcing:

- Lavere kvalitet ifølge forbrugeren

- Flere engangsomkostninger

- Forringelse af leveringsservice

- Leveringstid

- Lagerservicegrad

- Leveringsoverholdelse

- Leveringsfleksibilitet

- Leveringsinformation

4.1 (5 %)

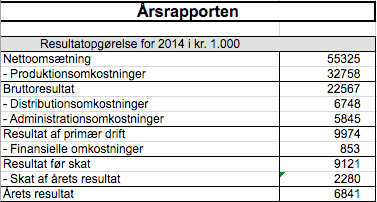

Opstil en funktionsopdelt resultatopgørelse for Trend A/S for 2014. Der skal ikke udarbejdes noter.

Saldobalancen fremgår af bilag 4. I bilag 5 findes en skabelon til opstilling af resultatopgørelsen.

Ovenfor er opstillet en resultatopgørelse for 2014 i 1000 kr. som viser, at virksomheden i 2014 havde et årets resultat efter SKAT på 6841 kr.

4.2 (5 %)

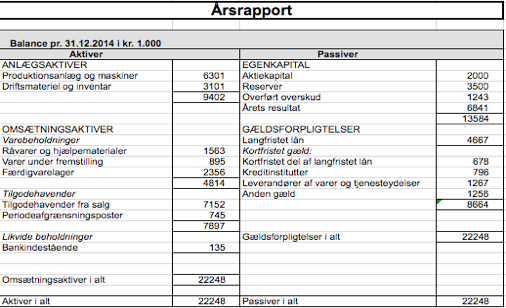

Opstil balancen pr. 31.12.14. Der skal ikke udarbejdes noter.

Saldobalancen fremgår af bilag 4. I bilag 6 findes en skabelon til opstilling af balancen.

4.3 (5 %)

Forklar, hvordan ordren til butikskæden i Spanien har påvirket Trend A/S’ indtjening og likviditet i 2014.

Det har påvirket deres likviditet og indtjening negativt i 2014, da de ikke har fået pengene med det samme, men først efter den løbende måned + 30 dage. Derfor er den store ordre ikke en del af regnskabet for 2014, mens varerne er leveret og dermed er de en del af regnskabet. Eftersom der ikke er sket nogen indbetaling, da de har solgt deres ordre med kredit, er det ikke en del af regnskabet for 2014, men først for 2015.

opgave 2.2 er forkert, man skal anvende formlen nulpunktsafsætning. Plus dækningsbidrag er målt i kr. og ikke i stk.